Desde el 2017 no se indexan anualmente los salarios de los trabajadores en el país. Hacerlo, es decir, recalcular la retención del impuesto sobre la renta (ISR) de personas físicas basada en la inflación, no es factible para las finanzas públicas ya que bajarían las recaudaciones por este tributo y tendría un efecto regresivo, pues se exoneraría de dicho impuesto a una proporción del 20 % más rico de la economía.

Así lo concluye un análisis hecho por analistas de la Dirección de Estudios Económicos y Seguimiento Financiero de la Dirección General de Presupuesto (Digepres), compartido a Diario Libre. El estudio se hizo en noviembre de 2022, cuando aún no se había aprobado el incremento escalonado de 19 % al salario mínimo del sector privado no sectorizado que entra el vigencia el próximo 1 de abril.

En el análisis se indica que, “si se busca favorecer a la población de menos ingresos y poder alcanzar una recaudación más alta, lo correcto es no indexar si la tasa de los salarios se mantiene baja o estática”.

La indexación salarial es el ajuste que se les hace a las tarifas del salario para compensar las pérdidas del valor del dinero que se ha tenido en un periodo determinado por la inflación. Está establecida en el Código Tributario Dominicano, pero este ajuste no se hace en los últimos años debido a que en la Ley de Presupuesto General del Estado está vigente un capítulo que establece la no indexación.

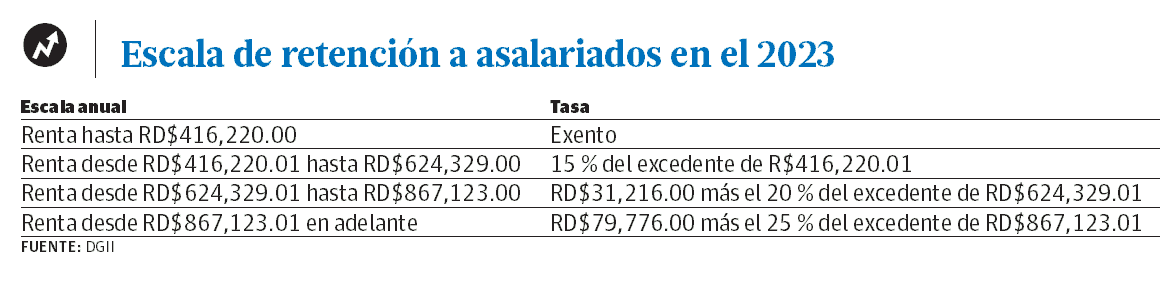

El impuesto sobre la renta es el que “grava toda renta, ingreso, utilidad o beneficio, obtenido por personas físicas, sociedades y sucesiones indivisas, en un período fiscal determinado”. Para retenerlo hay cuatro escalas o tramos salariales: los exentos, que son los que tienen rentas de hasta 416,220 pesos al año; y a los que se les retiene 15 %, 20 % o 25 %, dependiendo de los montos de sus rentas, que son más elevadas.

Solo habrá unos RD$10,000 de diferencia entre salario mínimo más alto y el sueldo que paga ISR

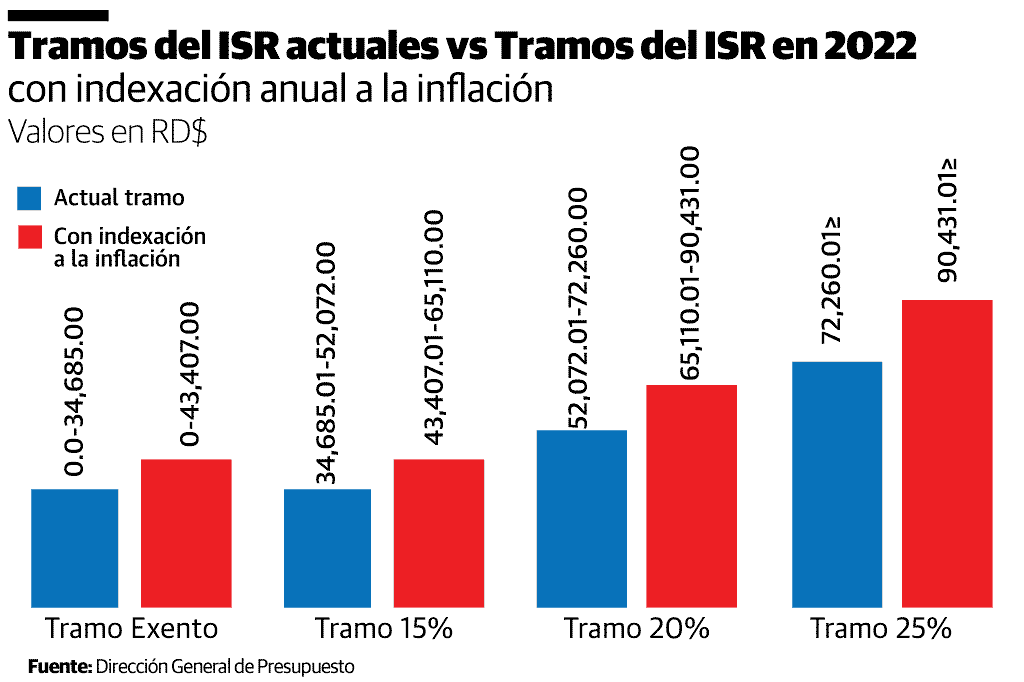

Actualmente, el ISR a personas físicas se retiene al excedente de los salarios de 34,685 mensuales en adelante. Sin embargo, de acuerdo a cálculos de los analistas de la Digepres, debería ser a partir de los 43,407.3 pesos, si los salarios se indexan por la inflación.

“Cuando tú aumentas el salario exento tú disminuyes al que más tiene de pagar impuesto, es decir, tú favoreces al que está pagando impuesto por tener más ingreso”, dice a Diario Libre el director general de Presupuesto, José Rijo Presbot.

Indica que se ha llegado al punto de no indexación “porque en el año 2015 no se cumplió con la Ley de Estrategia Nacional de Desarrollo porque el presidente Danilo Medina prefirió buscar la reelección en lugar de hacer el pacto fiscal que ordenaba la Estrategia Nacional, que era el 1 de enero del 2015”.

“Si eso hubiese sucedido en el 2015, no estuviéramos hablando de esto ahora”, asegura.

Menos ricos

Al 2021, el 76.9 % de los asalariados no pagaba impuesto sobre la renta al encontrarse en el tramo exento de ese tributo, según se calcula en el análisis de la Digepres, en el que se observa que, si existiera menos evasión por la informalidad u otros motivos, el porcentaje podría variar.

Si se indexa el salario tomando en cuenta la inflación -que cerró el 2022 en 7.83 % interanual-, en el análisis se visualiza cuál sería la renta mínima exenta con la indexación y el crecimiento promedio del quintil quinto de ingresos por hogar. “Podríamos afirmar que un gran porcentaje de los contribuyentes que se encuentran en el tramo del 15 %, pasarían a estar exentos de ISR, a pesar de ya ser parte del 20 % más rico”, se estima.

Agrega que, a una tasa de crecimiento igual a la que se produjo en los últimos años donde se indexaron los tramos del ISR a la inflación, las recaudaciones desde ese período serían notablemente menores a las que se perciben hoy en día.

Cuánto deben descontarle del impuesto sobre la renta y otras preguntas sobre la indexación salarial

Bajarían los ingresos

Del grupo que sí paga el ISR, las retenciones por ese concepto se incrementan cada año.

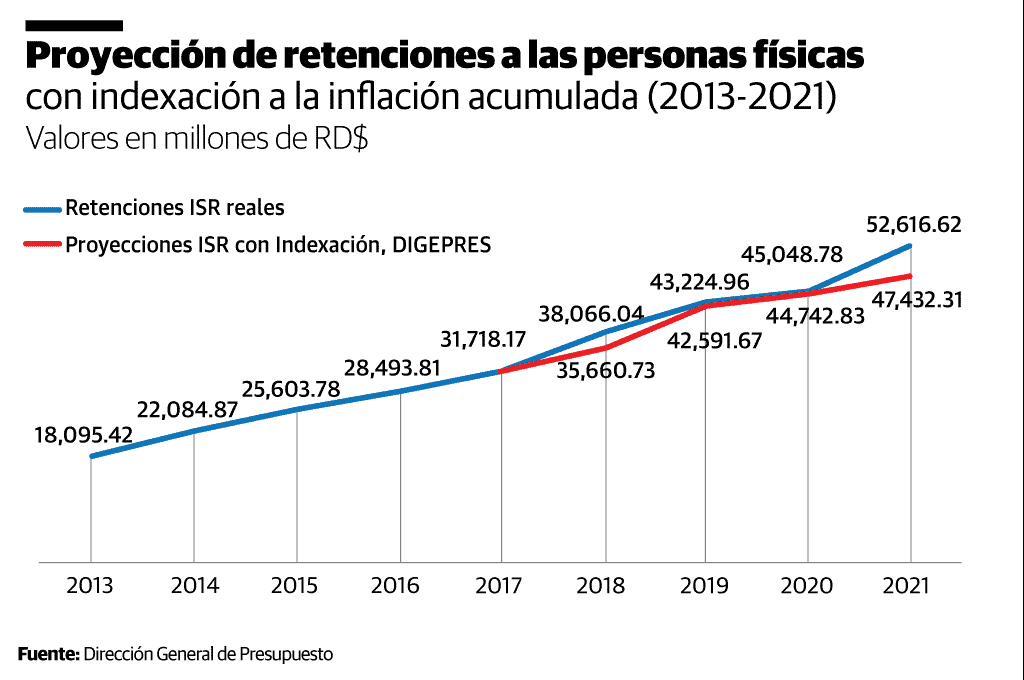

Solo en el 2021, las retenciones del ISR reales fueron 52,616.62 millones de pesos, pero si se indexara con base en la inflación, se recaudarían 5,184.31 millones de pesos menos, para totalizar 47,432.31 millones de pesos, analiza la Digepres. Esa última cifra baja a 46,875.42 millones de pesos si la estimación la calcula la Dirección General de Impuestos Internos.

“A partir del análisis empleado se puede observar que las recaudaciones se ven afectadas negativamente en caso de que exista una indexación de los tramos del ISR a la inflación acumulada”, indican los analistas de Presupuesto.

Agregan que “el crecimiento del nivel de salarios a nivel general no se equipara al crecimiento de la inflación, por lo que las recaudaciones se verían afectadas y los contribuyentes comenzarían a quedar fuera del tramo que sí contribuye al ISR, cuando en los últimos años se ha visualizado un ligero incremento del resto de tramos que sí contribuyen al ISR. De indexarse, se perderían ingresos”.

Consideran que la indexación tiene un efecto regresivo ya que se estaría exonerando del ISR al 20 % más rico de la economía dominicana según el ingreso de referencia utilizado en el estudio. “Es decir, se reducen los ingresos sociales del 79.9 % de menos ingresos mientras que el 20 % más rico se vería beneficiado”.

En el análisis de la Digepres se detalla que diversos países de la zona del euro utilizan la indexación del salario mínimo.

Se menciona que en Bélgica el sueldo mínimo está vinculado al índice de precios al consumidor y cambia siguiendo sus fluctuaciones. Además, que en Luxemburgo los salarios son ajustados cada vez que la tasa de inflación supera el 2.5 % y en los Países Bajos se emplea un mecanismo que consiste en el aumento promedio del conjunto de salarios acordados a través de una negociación colectiva.

En América Latina, señala que, en Costa Rica, a partir del 2017, la indexación salarial se aplica a través del índice de precios al consumidor y una proporción del crecimiento del PIB real per cápita. En Brasil, se explica que se han implementado mecanismos de indexación salarial en dos ocasiones a finales de los años 70 y a partir de 2008. Y en México, en la década de los 80, una difícil situación económica provocó que se adoptara antes de 1987 la indexación de diversos precios y salarios a la inflación observada.

No hay comentarios:

Publicar un comentario